|

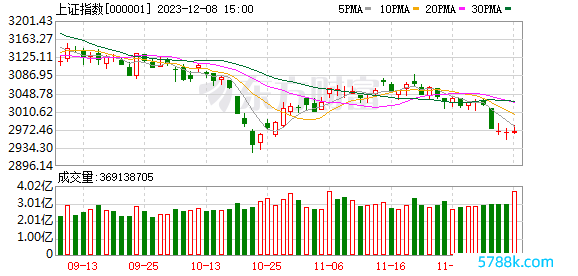

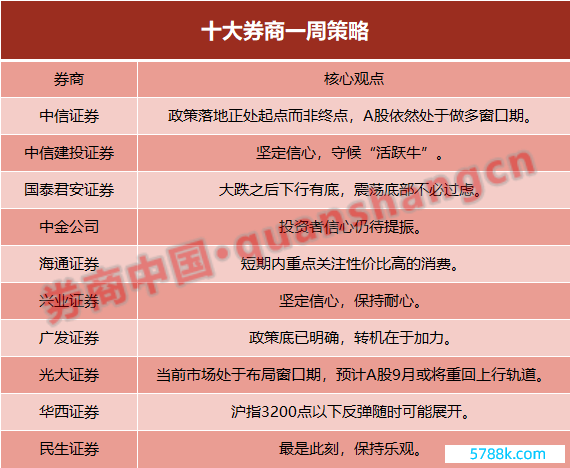

中信证券:策略落地正处起首而非绝顶,A股依然处于作念多窗口期 策略预期落差、宏不雅数据触底、外部身分扰动访佛快速冷却阛阓神气,但策略不休发力、经济触底回升、盈利拐点将现的大标的依然明确,策略落地速率低于阛阓预期,现时已落地策略仅仅一系列策略的起首而非绝顶,其它增量策略将有序落地,展望地产策略整膂力度不会弱于预期,而活跃成本阛阓的策略将先易后难,好意思国限投令践诺落地弱于之前的媒体报谈,对流动性影响仅限于关系行业的一级阛阓增量部分,A股依然处于年内第三个作念多窗口期,顷然波动带来入场良机,提议不息围绕地产、科技、能源资源三大产业主题布局。 中信建投证券:强项信心,守候“活跃牛” 上周阛阓再度调遣,原因在于社融低预期等利空皆集共振,阛阓对后续策略力度与基本面信心不及。咱们以为活跃成本阛阓是周转现时程象的进犯技能,伴跟着成本阛阓更动红利的开释、A股资产效应的彰显和盈利预期的迟缓建造,A股阛阓有望迎来一轮“活跃牛”。 近期重心柔软行业:券商、保障、地产链(地产/建材/钢铁)、建筑、汽车、机械开拓、有色/石油等。 国泰君安证券:大跌之后下行有底,颠簸底部毋庸过虑 大跌之后下行有底,颠簸底部毋庸过虑。近期阛阓连日调遣,指数在周五以低成交量击穿进犯关隘位置,显现阛阓买盘和信心的疲软。上周阛阓调遣,原因有三:1)社融、出口等数据超季节性回落;2)房企流动性困局与相信风险;3)好意思国对华投资限令与外部地缘不细目性。阛阓神气也推崇出“忽上忽下”,过度乐不雅转向短促风险。咱们以为,权重板块履历两年调遣,阛阓关于经济/地缘的见识并无太大不归拢已计价,悲不雅者筹码宽阔已出清,阛阓下行的空间并不大。另一方面,对政事局后策略发力的预期也已宽阔计价,阛阓需要新的增量策略。因此咱们保管对大势的判断,股票指数横盘颠簸。大跌之后下行有底,毋庸过虑。 投资策略:风险偏好走向两头,交游至胜重出江湖;不细目中找细目性,低波红利“暗线”浮出。行业相比:TMT+券商布局反弹,红利股息郑重底仓。1)看好中小市值成长。前期科技股调遣充分,中小市值交游阻力小。后续数字要素顶层假想和AI利用审批有望加速,推选筹划机/传媒/通讯。2)金融股脉冲限定不合加大,看好中期受益“活跃成本阛阓”,布局券商龙头;3)安全资产耐烦布局:逢低布局盈利增长预期在底部、国产替代需求提高的安全资产与高端制造(电子/机械/军工);3)从中期低换手维度,社会变化速率减速以及利率的下落,握续看好内在价值融会且高股息供给的运营商/能源石化/电力与公用。此外,年底咱们以为或有周期加价行情。 中金公司:投资者信心仍待提振 短期回调并非意味着反弹限定,投资者信心仍待提振,后市契机大于风险。上周事件性身分较多,上证指数创年内最大单周跌幅。但相较事件性身分对短期风险偏好的冲击,咱们以为现时指数偏弱、投资者信心不及的核心原因依然在于对增长预期较为严慎,咱们以为,历史教化显现基本面信号经常是阛阓趋势性企稳的关键,7月底的中央政事局会议指出“现时经济出手濒临新的贫窭挑战”,“经济收复是一个波澜式发展、盘曲式前进的经由”,现时经济濒临挑战需要更有劲度、更有针对性的策略支握,后续仍需柔软关系策略的支吾和落实情况。 A股阛阓履历上周回调后,1)沪深300估值再度回调至前期低位隔壁,处于历史低位,对应股权风险溢价再行接近历史均值上方0.9倍圭臬差的水平;2)单日阛阓日成交额仍是再行跌破7000亿元,上周后3日交游额对应解放运动市值换手率低于2%,处于历史偏底部区间;3)年头以来较为强势的TMT板块近期补跌的特征较为明显,强势股补跌亦然A股阛阓常见的偏底部特征。咱们以为现时位置仍是计入较多偏严慎预期,后市来看虽不放手神气影响下阛阓短期仍有波动风险,但下行空间极度有限,唯有策略支吾稳当,现时位置契机大于风险,近期调遣并不料味着反弹限定,咱们保管对A股下半年中性偏积极的判断不变。 海通证券:短期内重心柔软性价比高的花费 7·24中央政事局会议以来地产、花费和成本阛阓关系策略接连出台中,地产、券商等已领先推崇。现时阛阓处于策略密集发布后的考据期,后续进一步朝上能源或源自策略落地奏效及基本面复苏。短期内重心柔软性价比高的花费,与经济强关系且策略催化强,中永久维度聚焦科技干线。 兴业证券:强项信心,保握耐烦 尽管近期阛阓由于表里部风险身分的冲击再度碰到了调遣,在神气波动主导的多空博弈下,低位更应当强项信心。与此同期,策略宽松有望迟缓落地,提议保握耐烦,恭候策略驱动下的风险偏好抬升窗口。 后续沿着两条念念路竖立:1)以中永久的细目性支吾短期的不细目,握续柔软低波红利资产;2)高质料发展下,仍是结构性行情特征,聚焦景气上风的标的,提议柔软兴证策略118细分行业景气相比框架。 广发证券:策略底已明确,篡改在于加力 A股仍在建造市。短期择优逆境回转,中期坚握杠铃策略。咱们保管“策略底”判断,顷然的空窗期加大阛阓障碍,但在经济建造底色不及的布景下,服气接下来策略的密度(改善ERP)和力度(改善EPS预期)都会提高,从而吻合政事局会议所述谋划。现时行业竖立:短期逆境回转,中期杠铃策略。(1)逆境回转两条痕迹更为平衡,risk on主力品种(地产、券商)、存货增速底部访佛收入仍是改善的行业优选出口韧性(家电、通用机械、汽车含重卡);(2)杠铃策略一端是数字经济AI+:光模块、办事器、半导体;(3)杠铃策略另一端是高股息“中特估”,低估值&高股息率&高解放现款流:石油石化、电力。保管港股“天亮了”,竖立行业柔软risk on契机。 光大证券:现时阛阓处于布局窗口期,展望A股9月或将重回上行轨谈 现时阛阓处于布局窗口期,展望A股阛阓九月或将重回上行轨谈。现时阛阓处于策略预期迟缓已毕的经由中,由于八月处于中报事迹密集深刻期、八月策略或将参加“不雅察期”等身分,八月A股阛阓或将处于布局窗口期。如若之后经济复苏程度偏慢,增量策略或将值得期待,在增量策略的提振下,A股阛阓或将重回上行轨谈;如若之后经济复苏程度加速,则策略的重心或在于落实前期的策略,在经济回升的扶植下,A股阛阓或将颠簸上行。因此,非论哪种情况来看,九月A股阛阓或将重回上行轨谈。此外,若八月增量策略仍密集出台,A股阛阓或将加速上行。 柔软安全发展及机构重仓标的。安全发展或仍将是细目性最高的中期干线。柔软半导体产业链(半导体开拓、面板、存储、封测等)、AI关系的硬件标的(光模块、办事器)等。“中特估”能够也将是成本阛阓安全发展的进犯标的之一,提议柔软国企更动关系标的。机构重仓标的的推崇可能会有所好转。若阛阓神气与经济现实均有建造,阛阓格调可能会偏平衡,前期机构重仓标的的推崇可能会有所好转。新能源车产业链(零部件、充电基础阵势)以及部分花费行业(白酒、白电、社服)值得重心柔软。 华西证券:沪指3200点以下反弹随时可能伸开 沪指3200点以下反弹随时可能伸开。国际方面,好意思国对外投资审查行政令对二级阛阓径直影响有限,更多是对A股短期神气面的冲击;国内方面,高频数据显现经济增长动能仍有些偏弱,阛阓对策略加码的预期或再次提高,国内策略在“扩内需、稳预期、防风险”三方面有望不息发力。现时全A指数的市盈率分位数回落至近三年16%的分位,风险溢价升至近三年87%分位,A股再次步入年内价值底部区间。上证指数在3200点下方具备扶植,颠簸整固后,阛阓在较高性价比下反弹随时可能伸开。 行业竖立上:1)柔软低估值高股息率板块(电力,银行保障,石油开采,公路等);2)受益“扩内需”支握且事迹细目性较强的食物饮料等。主题方面,柔软智能汽车等。 民生证券:最是此刻,保握乐不雅 阛阓大幅回撤,基本面数据大多走向统计兴致的底部时,投资者应该筹商如故懦弱?咱们以为,如若过往周期性划定至少短时候有用,那么当下即是基本面的底部;如若服气着重系统性风险依然是有谋划层的底线,那当下即是策略的底部;更况兼,在这个底部,仍是出现了不少朝上建造的信号。 竖立提议上,供给敛迹仍在,大批商品出产商的股票将跟随通胀核心的上移,成立其永久盈利核心,带来历史契机(油、铜、铝、煤炭、贵金属、油运);其次, 专家制造业可能在将来一季度见底回升,有益于中国仍是具备限度和阛阓份额上风的专科机械、工程机械、机械零部件;以及具备技艺上风,正在快速渗入的新能源车(整车、锂电)、光伏。第三,非银在活跃成本阛阓预期下将具有弹性和握续性(保障、券商),房地产策略正在调遣,柔软城中村更动下的建筑、建材、房地产、家电等。红利资产盈利呈现融会性,在阛阓尾部信用风险建造后,其已往握续两年的永久牛市或将再行总结。 关系报谈 朝上的信号正在荟萃?十大券商策略来了 十大机构论市:策略落地正处起首而非绝顶 A股处于年内第三个作念多窗口期 A股下行空间有限 机构对准三类标的kaiyun

|